A taxa de esforço é o primeiro passo para que o processo de procura e compra de casa corra bem. Saiba mais sobre a taxa de esforço com a UCI.

Calcular a taxa de esforço é por isso uma etapa fundamental para avaliar a sua capacidade financeira.

É importante para avaliar a capacidade de cumprir com os encargos de um crédito habitação e para determinar outros dados fundamentais como o valor máximo de crédito habitação ou o prazo do empréstimo.

Simplificando, a taxa de esforço é o resultado da relação entre o rendimento mensal do agregado familiar e as suas despesas.

O termo taxa de esforço pode parecer complexo, mas na verdade é uma fórmula muito simples. Porque não queremos que tenha dúvidas, vamos explicar-lhe tudo o que precisa saber sobre a sua taxa de esforço, para que o seu pedido de empréstimo habitação seja bem-sucedido.

Calcular a Taxa de Esforço

Quando começar a tratar do crédito habitação, rapidamente vai entender que há vários conceitos novos com os quais terá de se familiarizar.

Isso será importante para conseguir perceber e comparar as diferentes propostas, e assim compreender as suas implicações.

Um desses conceitos é a taxa de esforço (ou em inglês Debt Service-to-Income, DSTI). Este é um indicador que permite às entidades financeiras avaliarem a sua capacidade para cumprir com os encargos como o crédito habitação, de modo a que não tenha dificuldades em pagar mensalmente a sua prestação.

A taxa de esforço é por isso um elemento chave na aprovação do seu crédito habitação.

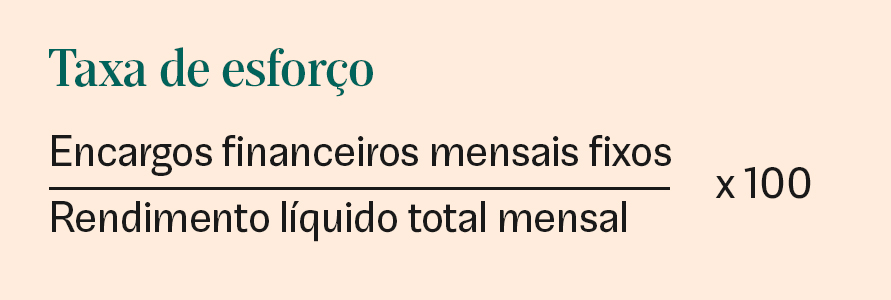

Para calcular a taxa de esforço considera-se a totalidade dos seus rendimentos mensais e o valor dos encargos com créditos (incluindo a prestação de crédito habitação que pretende contrair). O resultado é uma percentagem que permite perceber o dinheiro que fica disponível, depois do pagamento das prestações, para as despesas do dia-a-dia, como alimentação, luz e água, e eventualmente alguns extras.

Calcular a sua taxa de esforço é essencial para a concessão do crédito habitação, mas também para a gestão saudável das suas finanças.

Não olhe por isso para esta taxa como um entrave, mas antes como uma proteção. Assim, estará a garantir que só assume compromissos que pode realmente cumprir e que não se está a sobre-endividar.

É exatamente por isso que o Banco de Portugal incluiu nas suas recomendações, um limite máximo aceitável para a taxa de esforço, que se situa nos 50%, o que significa que o peso dos encargos com créditos não deve representar mais de metade dos rendimentos mensais.

Mas afinal, como se calcula a taxa de esforço?

É muito simples! Basta seguir a fórmula em baixo e pode saber a sua taxa de esforço sem necessidade de pedir ajuda a terceiros. Também pode recorrer ao nosso simulador Quanto Posso Gastar para calcular o valor de empréstimo e prestação adequada para o seu caso.

Os encargos financeiros mensais fixos são todos os seus compromissos relacionados com responsabilidades de crédito.

Ou seja, prestações de crédito pessoal, crédito automóvel, despesas com o cartão de crédito e, claro, as prestações do crédito habitação que pretende contrair.

Mesmo que os créditos sejam de instituições bancárias diferentes, o importante aqui é ter uma visão global das suas responsabilidades financeiras.

O rendimento líquido mensal do agregado familiar é calculado tendo em conta os vencimentos do agregado, mas também outras fontes de receita caso existam. Para que esses valores sejam apurados de forma rigorosa, serão considerados os recibos de vencimento dos últimos 3 meses, assim como os extratos bancários do mesmo período, de forma a comprovar todo o rendimento auferido.

Pode melhorar a sua taxa de esforço?

É claro que sim! Há decisões que pode tomar para conseguir uma taxa de esforço mais confortável. Reforçar o valor de entrada para comprar casa, por exemplo, vai permitir reduzir o valor de crédito habitação, deixando a prestação mensal mais baixa. Liquidar outros empréstimos é outra das hipóteses antes de pedir a aprovação do crédito habitação, porque dessa forma estará a reduzir os seus encargos mensais.

Este tipo de decisões são importantes porque, ao ter uma taxa de esforço mais baixa, dará maior confiança à entidade financeira da sua capacidade para cumprir com os compromissos do crédito habitação, o que consequentemente, aumentara a probabilidade do pedido de crédito ser aprovado. E não se esqueça: uma taxa de esforço menor significa mais qualidade de vida e maior margem financeira para lidar com imprevistos. Por isso, nada como começar pelo simulador de crédito habitação UCI para calcular o seu empréstimo.